| |

|

|

|

|

|

|

| |

■将来の年金はどうなる? 厳しい年金財政

記事詳細 |

|

|

|

|

| |

| |

夫婦2人の老後の生活に必要なお金は1億円ということですが、そのお金の全てを自分たちで準備する必要はありません。会社勤めの人や公務員の人は、厚生年金・共済年金等に加入し、毎月の給料やボーナスから保険料を支払っています。私たちが老後に準備する必要のあるお金は、1億円から将来貰える年金額を差し引いた金額になります。

夫婦共働きならば2人で貰える年金額は意外に多いのですが、それで安心してばかりはいられません。年金記録問題や年金保険料の未納問題でここ数年、年金制度に対して不安に思われている人も多いと思います。さらに不安を煽るわけではないのですが、急速に進んだ日本の高齢社会から考えると、現在の年金制度を維持することは極めて難しい状況にあります。

|

|

|

|

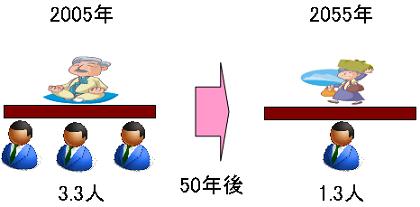

上の図表は、65歳以上の高齢人口と15〜64歳の生産年齢人口の比率に年次推移をまとめたもので、1975年には1人の高齢者を8.6人の現役世代が支えていたのに対し、2005年には高齢者1人に対し現役世代3.3人になっています。更にその50年後の2055年には高齢者1人に対し現役世代1.3人で支える必要が出てきます。このように考えると、給料から引かれる年金保険料は大幅に増え、将来貰える年金額は大幅に減ってしまう可能性が大いにあります。

|

|

|

|

また、図表の右側のように、現役世代を15〜69歳、高齢人口を70歳としても、2055年には、高齢者1人を1.7人の現役世代が支えるという厳しい状況です。アメリカ、ドイツでは、年金の支給開始年齢が65歳から67歳に段階的に引き上げられることになっています。世界でダントツの高齢人口を抱える日本では、年金の支給開始年齢が現在の65歳から70歳に引き上げられることも十分に考えられます。

自分たちが長生きをすることや、年金の受給水準の引き下げ・受給開始年齢が引き上げという年金制度の変更に備えた、老後資金準備が必要と言えるでしょう。

*ALL ABOUTマネーより

|

|

|

|

| |

|

2010年09月20日 |

|

|

| |

|

|

|

|

|

|

|

|